Découvrez comment vendre votre bien immobilier en viager sans rente ou en vente à terme, tout en bénéficiant de revenus garantis et d’une tranquillité de gestion. Ce type de vente peut représenter une solution idéale pour les seniors souhaitant anticiper leur avenir tout en valorisant leur patrimoine.

Les 4 critères clés pour un viager sécurisé

- Valeur du bien immobilier

- Durée de remboursement

- Montant du bouquet (somme initiale versée)

- Taux de rendement ou taux d’intérêt appliqué

Exemple chiffré : Viager sans rente ou vente à terme

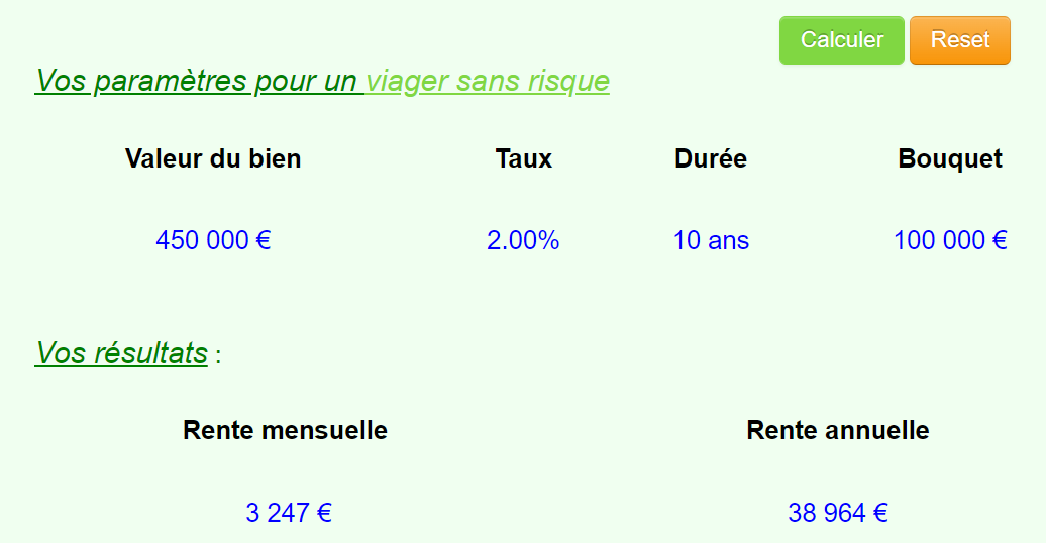

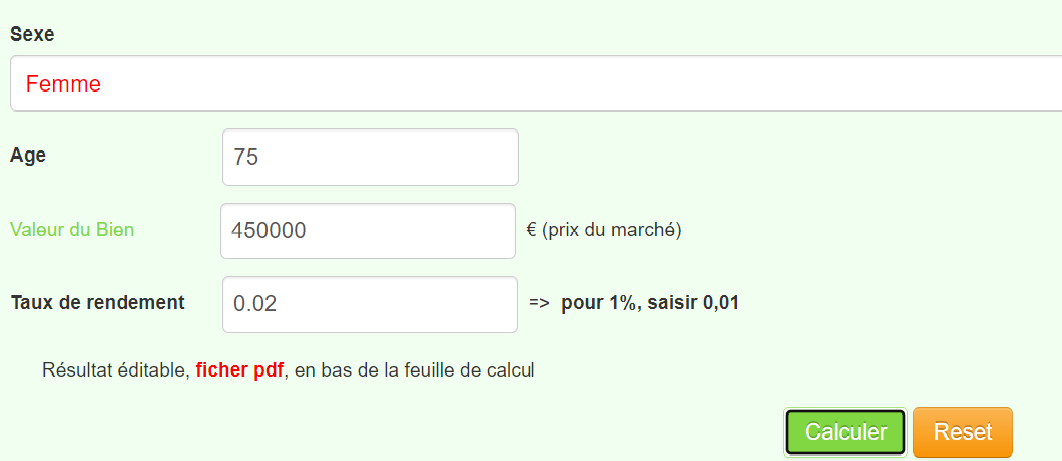

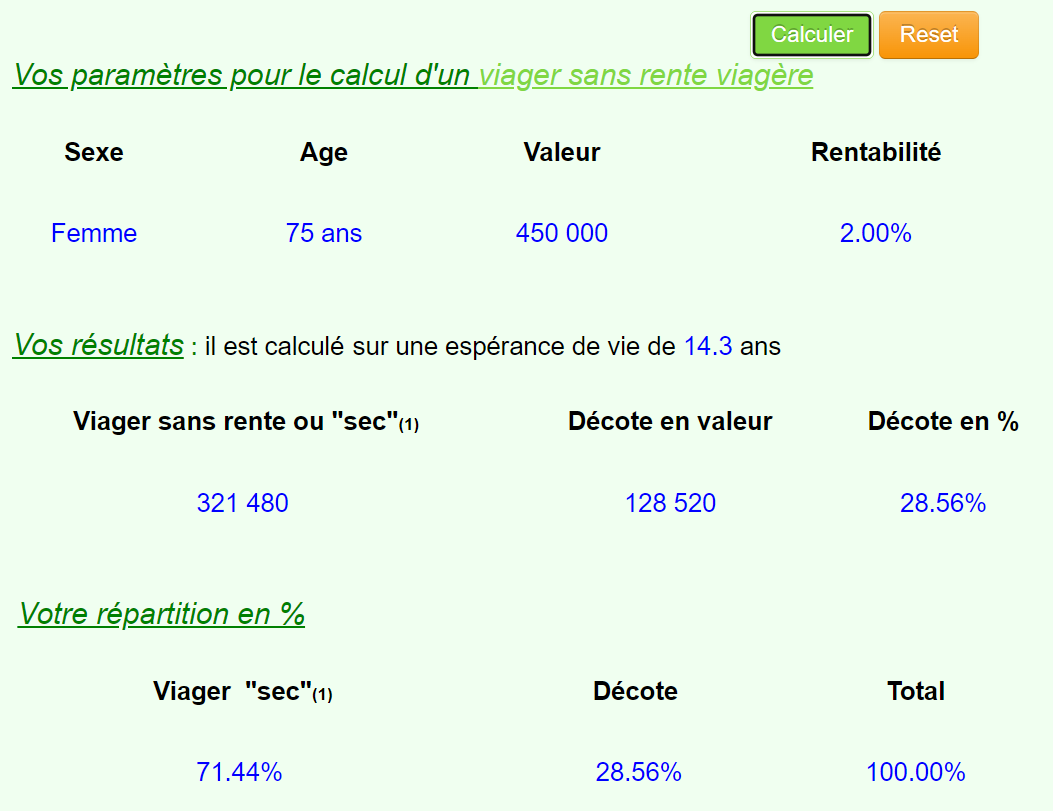

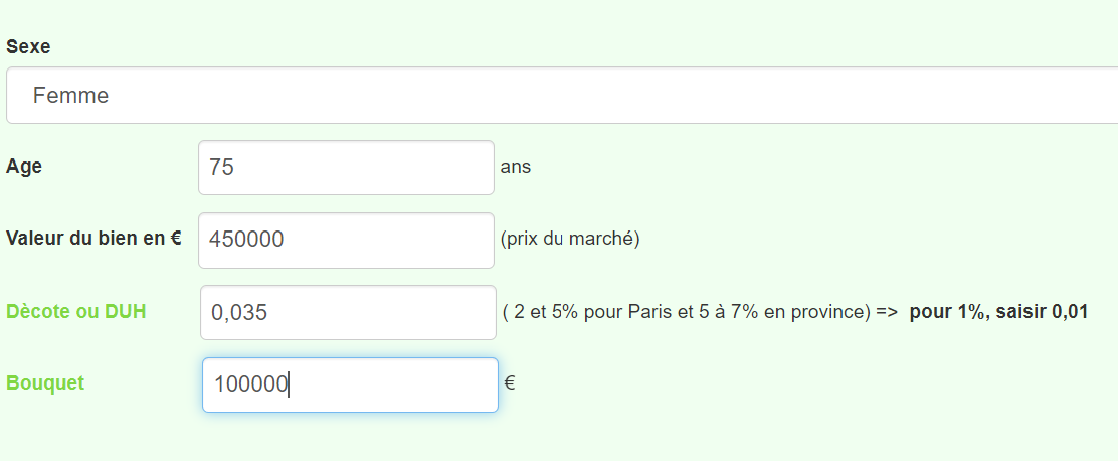

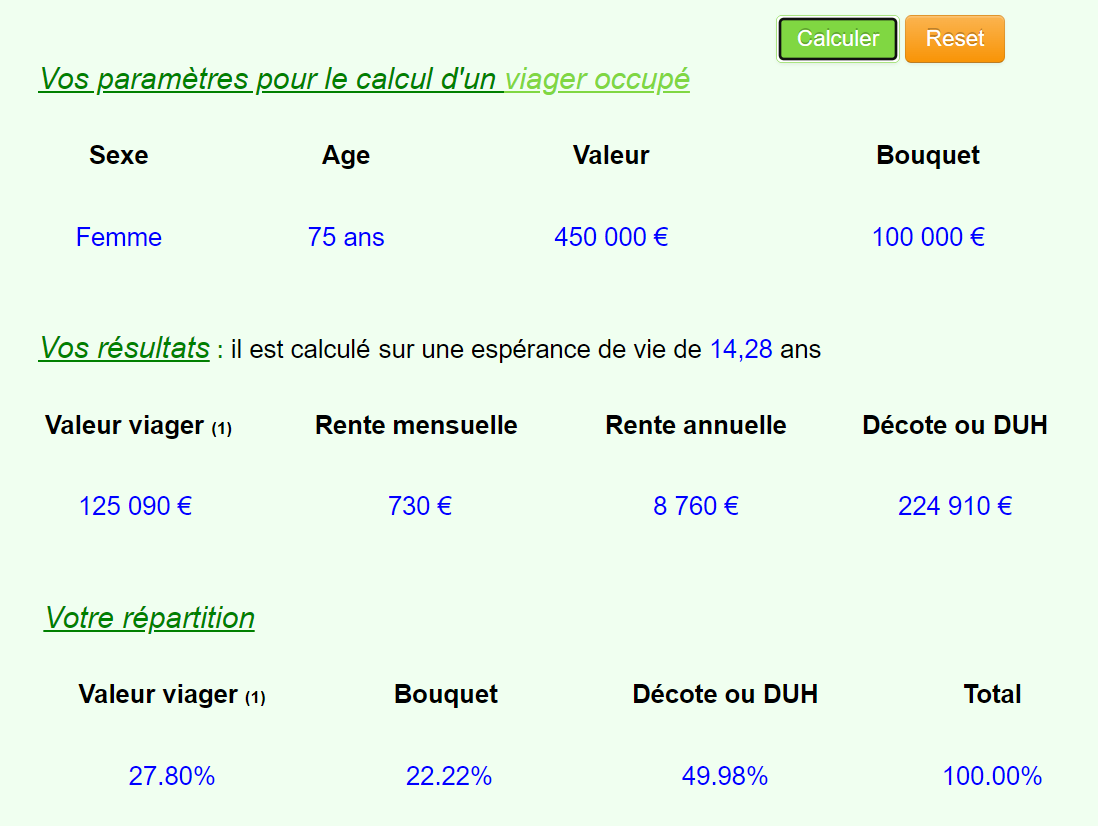

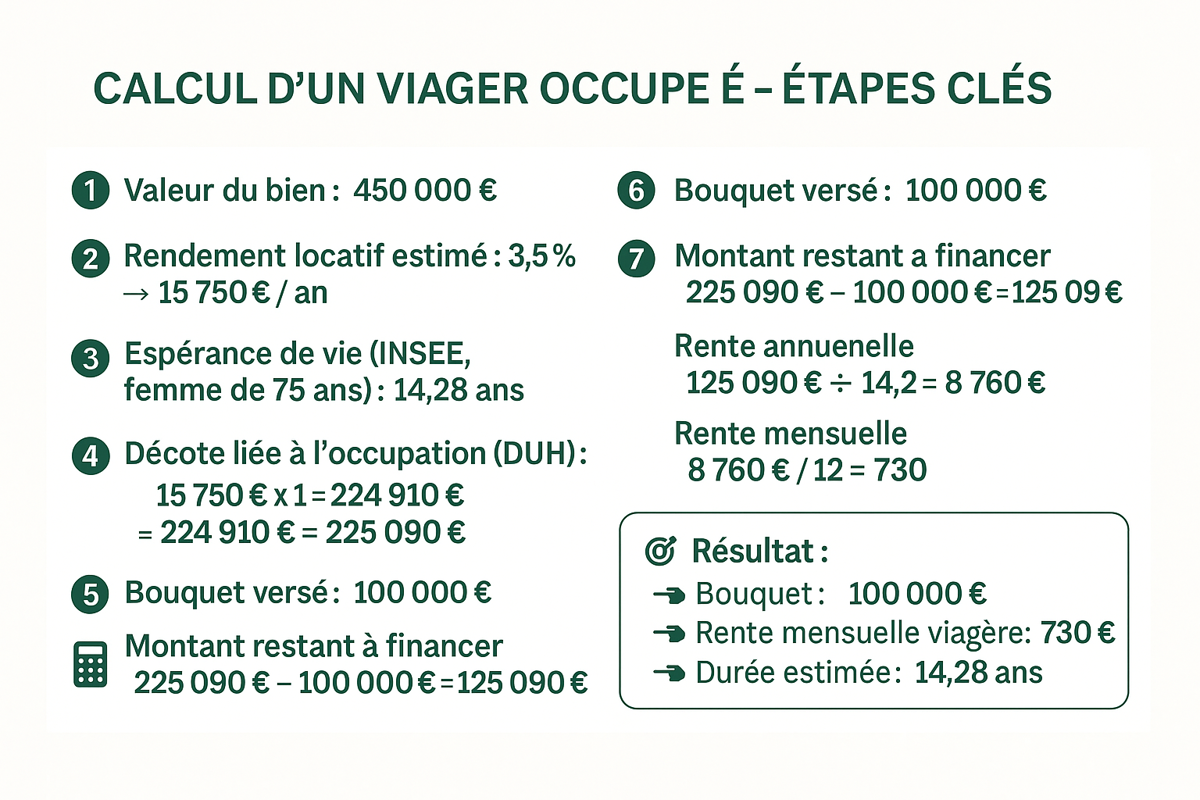

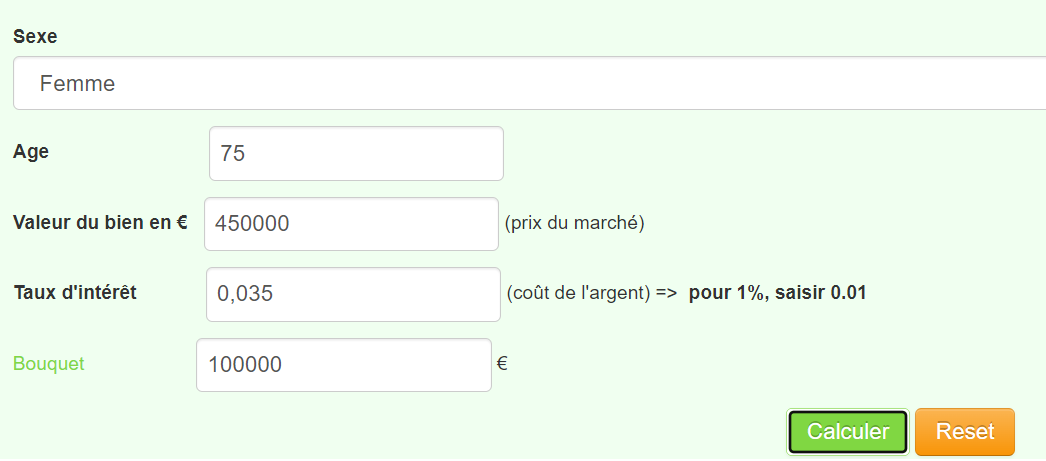

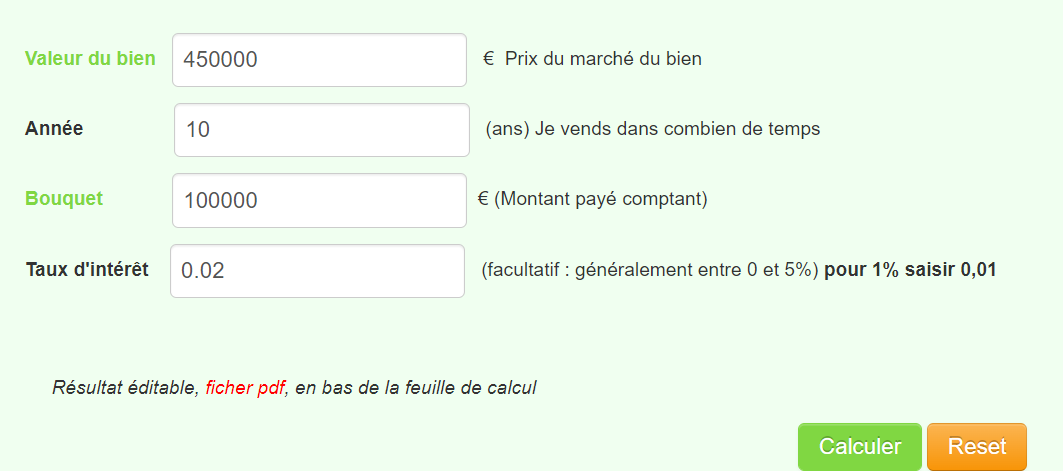

Madame X, âgée de 75 ans, souhaite vendre son appartement de 50 m² situé dans le 16e arrondissement de Paris, estimé à 450 000 €.

Elle opte pour une vente à terme sans occupation et souhaite percevoir un bouquet de 100 000 € dès la signature.

Objectif :

Recevoir des revenus mensuels réguliers pendant 10 ans, sans les contraintes de gestion locative, ni charges, ni taxe foncière.

Simulation de calcul

- Valeur du bien : 450 000 €

- Bouquet versé à la signature : 100 000 €

- Montant financé par l’acheteur : 350 000 € (450 000 € - 100 000 €)

- Durée de remboursement : 10 ans

- Taux d’intérêt appliqué : 2 %

- Occupation du bien : Libre (le vendeur n’en conserve pas l’usufruit)

Résultat du calcul

- Rente annuelle fixe sur 10 ans : 38 964 €

- Rente mensuelle : environ 3 247 €

Ce montant correspond aux échéances mensuelles de remboursement d’un crédit de 350 000 € à 2 % sur 10 ans.

Pourquoi parle-t-on de viager sans risque ?

- Le prix est déterminé de manière objective, basé sur des éléments financiers clairs.

- Le vendeur n’est pas tributaire de son espérance de vie pour percevoir ses revenus.

- Le bien est libéré immédiatement, ce qui facilite la revente pour l’acheteur.

- Le contrat peut être établi comme une vente à terme sécurisée juridiquement.

Conseil d’expert

Il est vivement recommandé de :

- Appuyer le calcul de rente sur des données précises (taux de crédit, valeur du bien, etc.)

- Faire appel à un professionnel du viager pour sécuriser la transaction

💡 Simulez votre viager sans risque

Utilisez notre simulateur pour calculer une vente à terme ou un viager sans rente, adapté à votre situation personnelle.

Présentation du résultat chiffrée :